2026 한국 패션시장 규모, 44조5000억 전망··· 3년 연속 감소

<사진_ 명동 거리 전경>

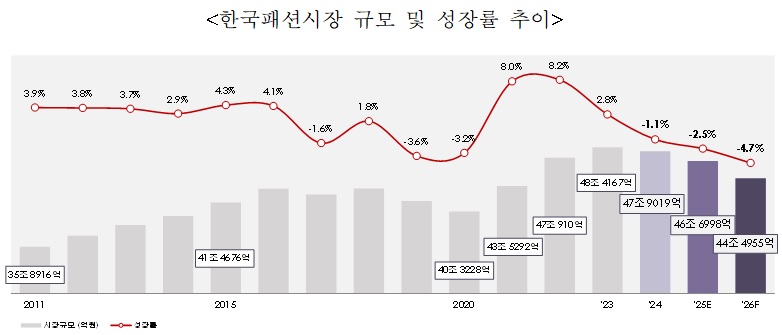

올해 한국 패션시장 규모가 2023년 정점 이후 3년 연속 감소세를 보일 것으로 전망된다. 시장 조사 기관 트랜드리서치(대표 김용수)가 발표한 ‘2026 Preview 한국 패션산업 빅데이터 트랜드’에 따르면 2026년 한국 패션시장 규모는 44조4955억원으로 예측됐다. 전년보다 4.7% 줄어드는 수준이며 2023년 48조4167억원으로 역대 최대치를 기록한 이후 3년 연속 감소 흐름이 이어지는 모습이다.

시장은 2024년 47조9019억원으로 1.1% 감소한 데 이어 2025년에도 46조6998억원으로 2.5% 줄어든 것으로 추정된다. 2026년에는 감소 폭이 4.7%로 확대되며 44조원대로 낮아질 전망이다. 정점 대비 약 3조9000억원 이상 축소되는 구조로 확장 사이클은 사실상 마무리 단계에 들어섰다는 분석이다.

트랜드리서치 한 관계자는 “2026년은 성장의 해라기보다 구조 적응의 해”라며 “과거와 같은 급반등 복귀가 아니라 조정 이후 균형점을 찾는 전환기”라고 평가했다.

<사진_ 이 자료는 트랜드리서치가 1998년부터 구축해 온 한국 패션산업 시계열 빅데이터를 기반으로 산출됐다. 2025년 수치는 추정치(E), 2026년은 전망치(F)다. 트랜드리서치 시장 규모 산출 모델로 2026년 1월 10일 기준이다. 패션시장 규모는 의류 전 품목과 가방, 신발을 포함한 기준이며 유니폼(교복), 섬유제품, 수선 등과 외국인 구매, 해외에서의 구매(면세점 포함)는 제외됐다.>

감소 흐름 확대··· 경기 요인 넘어 구조조정 단계

2024년 실적은 소비심리 위축과 준내구재 소비 둔화 영향으로 하향 전환했다. 고금리 부담과 실질 구매력 둔화, 가격 민감도 상승이 이어지면서 2025년에도 감소세가 지속될 것으로 보인다.

2025년에는 2%대 중반 감소가 예상된다. 고금리 부담과 실질 구매력 둔화, 가격 민감도 상승 등이 복합적으로 작용한 결과로 풀이된다.

2026년에는 거시경제 변동 완화 가능성이 제기되지만 패션 시장은 44조원대로 축소 흐름은 이어질 전망이다. 감소 폭이 해마다 확대되는 양상은 단순 경기순환보다는 소비 구조와 복종 재편이 동반되는 구조적 조정 국면으로 해석된다.

복종 구조 변화··· ‘확장’에서 ‘재배치’로

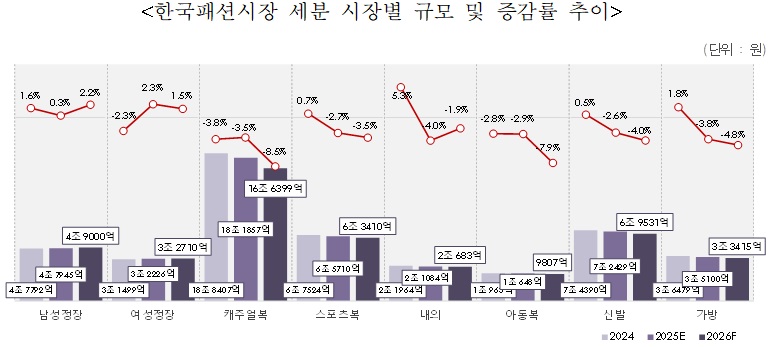

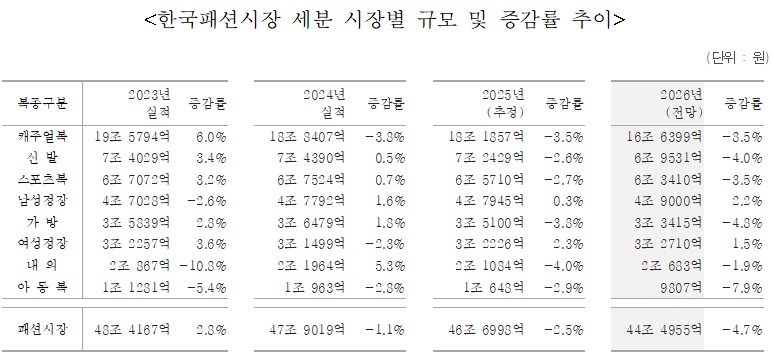

8개 세분 시장 구조에서도 확장보다는 구조 재정렬 흐름이 뚜렷하다. ▶캐주얼복은 2024년 18조8407억원에서 2026년 16조6399억원으로 축소될 전망이다. 감소율은 3%대에서 8%대까지 확대되며 성장 견인력은 뚜렷하게 약화되는 모습이다.

▶스포츠복은 2024년 6조7524억원에서 2026년 6조3410억원으로 줄어들고 ▶신발 역시 7조4390억원에서 6조9531억원 수준으로 낮아질 전망이다. 두 품목 모두 외형 확대보다는 점유율 방어 국면에 진입한 모습이다.

▶내의는 2024년 2조1964억원으로 5.3% 반등했으나 2025년, 2026년에 다시 감소 흐름으로 돌아섰고 ▶아동복은 2026년 9807억원으로 1조원 미만으로 내려가면서 구조적 위축 흐름이 이어지고 있다.

▶남성정장은 2024년 4조7792억원대에서 2년 연속 소폭이지만 상승해서 2026년에는 4조9000억원으로 예상된다. 다만 시장 전체에서 차지하는 비중은 제한적이어서 구조 전환을 견인하기에는 역부족이라는 평가다.

종합하면 상위 대형 복종의 동반 둔화 속에서 시장은 외형 확장보다 복종 간 비중 재배치가 진행되는 단계다. 이는 단기 경기 요인보다 소비 구조와 라이프스타일 변화가 반영된 구조적 전환 신호로 해석된다.

기업 경영 환경··· 외형 성장보다 체질 개선

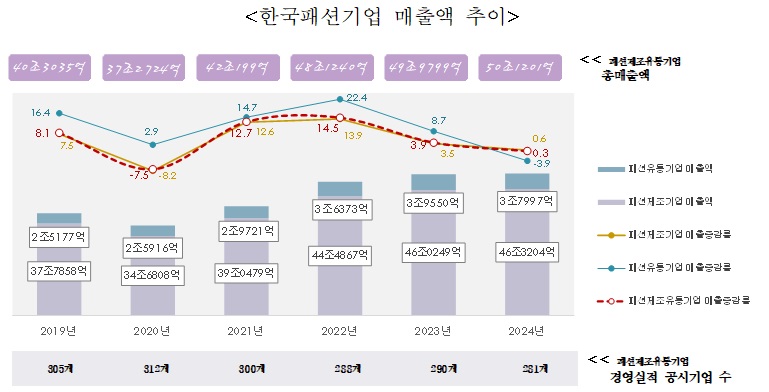

패션 제조·유통기업 실적에서도 구조 전환 조짐이 나타났다. 2024년 제조·유통기업 총매출은 50조1201억원으로 전년 대비 0.3% 증가하는 데 그쳤다. 2022년 14.5%, 2023년 3.9% 성장과 비교하면 사실상 정체 국면에 들어선 것으로 볼 수 있다.

특히 2021년부터 2023년까지 패션기업 성장을 견인했던 유통기업 매출 증가율이 2024년에는 3.9% 감소로 돌아섰다. 온라인 쇼핑 성장 둔화와 플랫폼 경쟁 심화, 소비 여력 위축 등이 복합적으로 작용한 결과다. 유통 중심 확장 구조의 한계가 드러난 셈이다.

이에 따라 기업들은 재고 효율화와 비용 통제, SKU 구조조정, 고정비 개선, 유통 채널 재편 등 체질 개선 전략을 강화하고 있다. 브랜드 간 양극화도 심화되는 양상이다. 가격 경쟁력과 명확한 아이덴티티를 갖춘 브랜드는 방어에 성공한 반면 중간 포지션 브랜드는 구조조정 압력이 확대되고 있다.

향후 2~3년은 외형 확장보다 포트폴리오 재설계와 수익 구조 개선이 기업 성과를 좌우하는 시기가 될 것으로 전망된다.

2026년 시사점··· 성장의 시대에서 구조 전략의 시대로

트랜드리서치는 2026년을 시장 방향성 전환의 분기점으로 평가했다. 2023년 정점 이후 이어진 3년 연속 감소는 확장 국면의 종료를 의미한다. 전략의 초점은 매출 확대에서 수익성 개선과 구조 최적화로 이동할 필요가 있다.

2026년은 고성장 복귀 여부를 논하는 해가 아니라 변화된 소비 환경에 적응하는 전략 전환의 시점으로 해석해야 한다. 반기별 소비 구조 변화, 복종 간 점유율 이동, 가격 민감도 상승, 실수요 회복 품목 선별 등 세부 데이터 기반 분석이 중요해질 전망이다.

한편 이번 ‘2026 Preview 한국패션산업 빅데이터 트랜드’는 2026년 3월 3일부터 트랜드리서치 홈페이지를 통해 열람 가능하다.

- 기사 댓글 (0)

- 커뮤니티 (0)