삼성 · 이랜드 이어 LF · 코오롱 · 세정 · 시선…패션기업 ‘신경영 기법’ 나서

“군살 빼고 고삐를 죄야 한다”고 패션 경영인들이 핏대를 세우고 있다. 패션 업계에 불황이 장기화하면서 이제 외형 확장이 아닌 수익 중심으로 경영의 화두가 바뀌었다. 한때 ‘1조 클럽’ 기업들은 2조원대를 향해, 턱걸이에 있던 기업들은 1조원대를 돌파하기 위해 안간힘을 썼지만 현재 마켓 상황에서는 매출 볼륨이 큰 의미가 없어졌다.

실속 있게 당기순이익을 얼마나 올릴 것인가를 놓고 오너들의 고민은 깊어지고 있다. 경기가 호전된다 해도 과거처럼 패션 업계가 호황을 누리기 어려워졌다는 것을 감지했기 때문이다. 그야말로 생존경쟁의 시작을 알리는 대목이다. 예전에는 엄살처럼 들리던 ‘힘들다’는 말이 이제 필사적인 몸부림으로 와 닿는다.

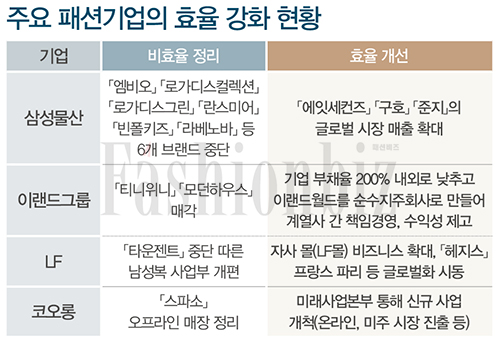

지난해 삼성물산이 6개 브랜드(「엠비오」 「로가디스컬렉션」 「로가디스그린」 「란스미어」 「빈폴키즈」 「라베노바」)를 중단한다고 발표했을 때 업계는 한 차례 술렁거렸다. 대규모 자본으로 움직이는 1조원대 삼성패션마저 무너지는 건 아닌지 불안해했다. 이뿐만 아니라 이랜드는 「티니위니」에 이어 「모던하우스」를 매각하는 등 더 늦기 전에 300%에 육박했던 기업의 부채율을 200% 내외로 낮추고 정상화하는 데 힘을 모으고 있다.

‘1조클럽’ 목매던 기업들도 ‘생존’ 위한 몸부림

올해 안에 이랜드그룹은 이랜드월드의 패션사업을 분할할 것으로 알려졌다. 그룹의 지주사 역할을 해 온 이랜드월드를 패션사업 분할을 통해 사업형지주사가 아닌 순수지주사로 만들려는 의도다. 자회사는 수평 구조를 이루도록 해 각사의 책임경영을 강화, 수익성을 높인다는 전략이다. 이랜드 측은 “패션 브랜드 매각 계획은 없다”고 강조하면서 “다만 「뉴발란스」의 경우 미국 본사와 조인트벤처(JV)를 만들어 이랜드월드 자회사로 편입시킬 가능성이 있다”고 전했다.

삼성물산은 6개 브랜드를 구조 조정하면서 「에잇세컨즈」 「구호」 「준지」의 글로벌화를 새로운 카드로 내밀었다. 더불어 「란스미어」와 통합한 「갤럭시」의 고급화, TD캐주얼에서 벗어나 강력한 브랜드 파워를 가진 컨템포러리 스타일로 바꿔 나가는 「빈폴」을 보다 탄탄하게 다져 캐시카우로 키우고 있다.

패션 기업들의 ‘빼기 경영’은 최근 들어서도 계속 이어지고 있다. LF는 남성 밸류 브랜드 「타운젠트」를 중단하면서 남성복사업부를 재편했다. 브랜드 간에 중복되는 유통을 최소화해 브랜드별로 명확한 타깃층을 공략한다는 계획이다. 백화점은 「닥스신사」 「마에스트로」, 쇼핑몰은 「TNGT」, 가두점은 「블루라운지마에스트로」, 온라인은 「일꼬르소」로 대응할 방침이다.

「엠비오」 「타운젠트」 「에이글」 줄줄이 퇴장

코오롱 또한 남성 캐주얼 「스파소」의 오프라인 중단을 결정했다. 「스파소」는 2015년 라이프스타일 편집형 브랜드로 리뉴얼해 새롭게 무장했지만 매출 한계를 극복하지 못하고 있다. 코오롱은 「스파소」를 온라인 브랜드로 전환하는 등의 가능성은 열어 놨지만 자사 내에 「지오투」 「브렌우드」 등 비슷한 가격대와 콘셉트의 브랜드가 여러 개 있어 중복성 논란을 피하기 어려워 보인다.

세정은 아웃도어 「센터폴」의 행보를 놓고 깊은 고민에 빠졌다. 지난 2013년 론칭한 「센터폴」은 1000억원대 아웃도어 브랜드로 육성하기 위해 기업의 핵심 역량인 대리점 사업을 강화해 공격적으로 밀어붙였지만 전문 기업들이 이미 시장의 주도권을 쥐고 있는 시점에서 만만치 않은 도전이었다. 세정은 「센터폴」에 쏟았던 기업의 역량을 줄이고, O2O 쇼핑몰인 ‘더훅’을 미래 먹거리로 키워 가는 가운데 남성복 「크리스크리스티」, 주얼리 「디디에두보」의 글로벌 진출로 신시장을 개척하고 있다.

패션 대기업뿐 아니라 중소기업들도 효율성을 개선하기 위해 브랜드 포트폴리오를 재점검하는 일이 잦아지고 있다. 동일에이글은 동일그룹과 「에이글」 본사의 합작 법인으로 2016년 「에이글」을 새롭게 론칭했지만 2년 만에 막을 내리게 됐다. 「라코스테」를 2000억원대 브랜드로 만든 동일그룹이지만 같은 방식으로 전략을 짠 「에이글」에 대한 시장 반응은 냉랭했고, 결국 백기를 들었다. 시선인터내셔널은 「커밍스텝」을 백화점이 아닌 쇼핑몰, 아울렛 브랜드로 포지셔닝을 바꿨다. 감도를 유지하면서 가격대를 낮춰 경쟁력을 높인다는 전략이다.

脫백화점 「커밍스텝」 「BNX」, 재도약 가능할까

아비스타 역시 내실 강화를 위해 매출이 부진했던 「탱커스」를 중단하고 「BNX」에 집중하고 있다. 올 상반기에 이미 백화점 매장을 철수한 「BNX」는 현재 아울렛 10개점을 운영 중이다. 아비스타 측은 내년 상반기까지 유통망은 1~2개 정도만 새롭게 유치하고 더 이상 확장하지 않겠다고 밝혔다.

크레송은 남성복 「워모」를 백화점에서 철수하는 대신 떠오르는 온라인 마켓을 겨냥해 스트리트캐주얼 「레스이즈모어」를 선보였다. 기존의 브랜드 론칭 공식을 깨고 철저히 수익성 위주로 최소한의 유통망과 온라인을 통해 작지만 알찬 스몰 비즈니스를 만들어 가겠다고 전했다.

인디에프는 남성복 「S+」를 「트루젠」 사업부로 흡수했다. 백화점 전용 라인이던 「S+」의 간판을 「트루젠」으로 교체하고 일부 상품을 「S+」란 이름으로 출시해 가두점과 차별화하는 방식으로 변화해 나간다. 형지I&C 역시 아울렛 브랜드 「본지플로어」를 「본」 사업부 하나로 통합했다. 인력과 마케팅 비용을 축소해 효율성을 개선했다는 점에서 ‘빼기 경영’의 일환으로 보인다.

「트루젠」 「본」 등 사업부 통합해 ‘효율개선’

패션 업계를 리딩하는 기업들이 너도나도 사업을 축소하는 모습이 씁쓸하다. 여느 때보다 신규 브랜드 론칭이 저조한 만큼 승승장구하던 유통사들도 콘텐츠의 부재를 하소연하고 있다. 그렇지만 중요한 것은 절대 패션 마켓이 줄어든 것은 아니라는 점이다. 시장이 변하고 있고 그 중심에는 소비자들이 있다는 점을 잊지 말아야 할 것이다.

기업들이 온라인, 글로벌 등등 새로운 시장을 개척하기 위해 동분서주하는 모습도 자주 포착된다. 또 다른 기회의 땅을 누가 먼저 차지할지, 과거보다 까다롭고 치열해진 패션 마켓에서 진정한 리더는 누가 될지 궁금하다. 분명한 것은 과거의 시선이 아닌 미래의 시선으로 이들을 바라보고 평가해야 할 때라는 점이다.